ここから本文です。

平成26年度から適用される個人住民税の税制改正

- 個人住民税均等割税率の改正(平成26年度(2014年度)~令和5年度(2023年度)までの10年間臨時特例)

- 「ふるさと寄附金」にかかる特例控除額の改正

- 給与所得控除の改正(給与所得控除の上限設定)

- 公的年金所得者が寡婦(寡夫)控除を受けようとする場合の個人住民税申告手続きの簡素化

- 被災居住用財産を譲渡した場合の長期譲渡所得の課税の特例(東日本大震災の復興支援のための税制上の追加措置)

- NISAの利便性向上のための見直し(平成27年1月1日から適用)

1.個人住民税均等割税率の改正(平成26年度(2014年度)から令和5年度(2023年度)までの10年間の臨時的措置)

(1)法律の趣旨は

東日本大震災からの復興を図ることを目的として、東日本大震災復興基本法(平成23年法律第76号)第2条に定める基本理念に基づき、平成23年度から平成27年度までの間において実施する施策のうち全国的に、かつ、緊急に地方公共団体が実施する防災のための施策に要する費用の財源を確保するため、臨時の措置として個人住民税の均等割の標準税率について、地方税法(昭和25年法律第226号)の特例が定められました。(東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律(平成23年法律第118号))

(2)特例の内容

- 県民税均等割 県民税均等割の標準税率(現行1,000円)について、500円を加算した額

- 市民税均等割 市民税均等割の標準税率(現行3,000円)について、500円を加算した額

| 均等割 |

現行 (平成25年度まで) |

特例期間 (平成26年度(2014年度)から令和5年度(2023年度)まで) |

|---|---|---|

| 県民税(補足) | 1,000円 | 1,500円 |

| 市民税 | 3,000円 | 3,500円 |

| 合計 | 4,000円 | 5,000円 |

(補足)千葉県の県民税は標準税率を用いていますが、一部の県では標準税率に森林環境保護等を目的に300円から1,000円を上乗せしている地方公共団体もあります。

補足リンク(均等割のかからないかた)

復興特別所得税について

所得税においても、東日本大震災からの復興のための施策を実施するために必要な財源の確保を目的に2.1パーセントの復興特別所得税が創設されました。

適用期間

平成25年(2013年)分から令和19年度(2037年度)までの25年間となります。

税率

復興特別所得税の率 2.1パーセント

詳しくは国税庁ホームページへ 復興特別所得税の源泉徴収のあらまし(外部サイトへリンク)

2.「ふるさと寄附金」にかかる特例控除額の改正

平成25年分から復興特別所得税が創設されたことに伴い、「ふるさと寄附金(都道府県又は市区町村に対する寄附金)」に係る個人住民税の寄附金控除について、平成26年度(2014年度)から令和20年度(2038年度)までの各年度に限り、特例控除額の算定に用いる所得税の限界税率に、復興特別所得税率(100分の2.1)を乗じて得た率を加算する措置を講じることとされました。

住民税の寄附金税額控除額の計算方法について

- 基本控除分

【寄附金額(総所得金額等の30パーセントを限度)-2、000円】×10パーセント(市民税6パーセント、県民税4パーセント) - 特例控除分・・・ふるさと寄附金の場合に限り、基本控除に加算・・・(所得割の10パーセントが限度)

| 改正前 | (寄附金額-2,000円)×【90パーセント-(0~40パーセント(所得税の限界税率))】×特例控除割合 | |

|---|---|---|

| 改正後 | (寄附金額-2,000円)×【90パーセント-(0~40パーセント(所得税の限界税率)×1.021)】×特例控除割合 | |

(補足)

- 特例控除の割合は、市民税5分の3、県民税5分の2

- 総所得金額等の30パーセント上限は基本控除のみに適用し、所得割の10パーセント上限は特例控除のみに適用

- 限界税率とは、寄附したかたに適用される所得税率のうち、最大のものを指します。

(参考)ふるさと寄附金に係る改正比較(年収700万円、寄附金5万円の例)(PDF:355KB)

| 課税所得金額 | 税率 |

|---|---|

|

~1,949,000円 |

5パーセント |

| 1,950,000円~3,299,000円 | 10パーセント |

|

3,300,000円~6,949,000円 |

20パーセント |

|

6,950,000円~8,999,000円 |

23パーセント |

|

9,000,000円~17,999,000円 |

33パーセント |

|

18,000,000円~ |

40パーセント |

(注意)平成25年度税政改正で、課税所得金額4,000万円超の場合、最高税率45パーセントが設けられ、平成27年分以後の所得税について適用することとされました。(平成28年度から適用される個人住民税の税制改正を詳しく見る)

外部リンク(財務省)平成25年度税制改正 最高税率の見直し(外部サイトへリンク)

個人住民税の寄附金控除について

前年1月~12月の間に控除対象にあたる寄附をしたかたは、翌年度の住民税所得割から税額控除されます。

控除対象となる寄附金とは

所得税で控除対象となる寄附金の内、以下の1~4に該当するもの

- 柏市をはじめ、都道府県・市区町村に寄附したもの(ふるさと寄附金)。

また、平成23年3月11日に発生した東日本大震災被災者、被災地方団体の救済を目的とする日本赤十字社、中央共同募金会等に対する災害義援金として寄附したもの - 柏市在住のかたであれば、千葉県共同募金会、日本赤十字社千葉県支部に寄附したもの。

(東日本大震災の寄附でないもの) - 「千葉県の条例」で指定した法人等(外部サイトへリンク)への寄附金

- 千葉県内に主たる事務所(事業所)を有する独立行政法人、公益社団法人、公益財団法人、国税庁長官の認定を受けた特定非営利活動法人など(平成24年4月1日からNPO法改正に伴い、所轄庁(千葉県又は千葉市)から認定・仮認定を受けた特定非営利活動法人も平成25年度から対象となりました。)

- 千葉県内に学校を設置する国立大学法人、学校法人

- 千葉県内で社会福祉事業を実施する社会福祉法人

- 「柏市の条例」で指定した法人等への寄附金

- 柏市内に主たる事務所(法人本部)を有する独立行政法人、公益社団法人、公益財団法人、国税庁長官の認定を受けた特定非営利活動法人など(平成24年4月1日からNPO法改正に伴い、所轄庁(千葉県)から認定・仮認定を受けた特定非営利活動法人も平成25年度から対象となりました。)

- 柏市内に学校を設置する国立大学法人、学校法人

- 柏市内で社会福祉事業を実施する社会福祉法人

(注意)千葉県が条例で指定した法人で、柏市内に事業所がない場合は、市民税からの税額控除(6パーセント)はありません。県民税(4パーセント)部分のみの税額控除となります。

税額控除額の求めかた(基本控除)

税額控除額=【対象となる寄附金(総所得金額等の30パーセントを限度)-2,000円】×税率(市民税6パーセント、県民税4パーセント)

(注意)千葉県が条例で指定した法人で、柏市内に事業所がない場合は、市民税からの税額控除(6パーセント)はありません。県民税(4パーセント)部分のみの税額控除となります。

ふるさと寄附金の税額控除額の求めかた

都道府県・市区町村(地方公共団体)に対して2,000円を超える寄附金は、個人住民税の所得割の10パーセントを限度に、特例控除が適用になります。

以下の1と2の合計額が住民税の税額控除となります。

- 基本控除分

【寄附金額(総所得金額等の30パーセントを限度)-2,000円】×10パーセント(市民税6パーセント、県民税4パーセント) - 特例控除分

(寄附金額-2,000円)×【90パーセント-(0~40パーセント(所得税の限界税率)×1.021)】×特例控除割合

(補足)

- 特例控除の割合は、市民税5分の3、県民税5分の2

- 総所得金額等の30パーセント上限は基本控除のみに、所得割の10パーセントの上限は特例控除のみに適用

- 所得税については、累進課税方式がとられており、課税対象所得を数段階に分けて、その区分ごとに異なる税率が課されます。限界税率とは、寄附したかたに適用される所得税率のうち、最大のものを指します。

寄附金控除を受けるためには?

所得税の確定申告(税務署)を行うことで所得税と住民税の寄附金控除が受けられます。確定申告を行う必要がないかたは住民税申告(市役所)が必要です。申告の際には、各団体が発行する「領収書」または「寄附金受領証明書」を添付してください。

リンク

- ふるさと寄附金や所得税で認められている寄附金控除の申告方法について詳しく調べる

個人市民税に関するQ&A ふるさと寄附金や東日本大震災の義援金のほか、所得税で認められている寄附金の申告方法 - 個人住民税の寄附金税制について詳しく調べる

総務省のホームページ(ふるさと納税など個人住民税の寄附金税制)(外部サイトへリンク)

千葉県のホームページ(ふるさと納税)(外部サイトへリンク) - 所得税の寄附金税制について詳しく調べる

国税庁のホームページ(タックスアンサー寄附金を支払ったとき)(外部サイトへリンク) - 「ふるさと寄附金」を支出した者が地方公共団体から謝礼を受けた場合の課税関係について詳しく調べる

国税庁のホームページ(質疑応答事例)(外部サイトへリンク)

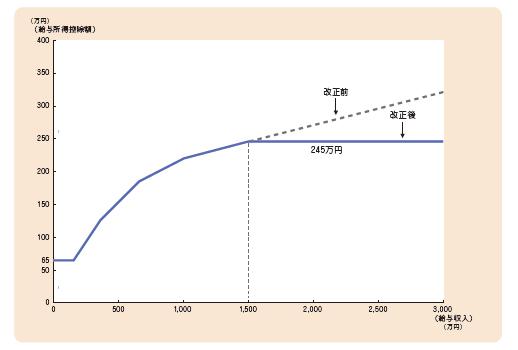

3.給与所得控除の改正(給与所得控除の上限設定)

その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

適用について

- 所得税 平成25年分より

- 個人住民税 平成26年度より

| 給与所得金額 | ~162.5万円 | 500万円 | 1.000万円 | 1.500万円 | 2.000万円 | 2.500万円 | 3.000万円 |

|---|---|---|---|---|---|---|---|

| 給与所得控除額 | 65万円 | 154万円 | 220万円 | 245万円 | 270万円 | 295万円 | 320万円 |

| 給与所得金額 | ~162.5万円 | 500万円 | 1.000万円 | 1.500万円 | 2.000万円 | 2.500万円 | 3.000万円 |

|---|---|---|---|---|---|---|---|

| 給与所得控除額 | 65万円 | 154万円 | 220万円 | 245万円 | 245万円 | 245万円 | 245万円 |

リンク 国税庁のホームページ(平成24年分 所得税の改正のあらまし)(外部サイトへリンク)

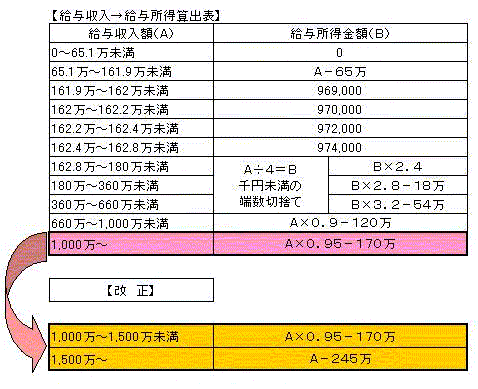

給与収入金額から給与所得控除後の給与所得金額を求める算出表

| 給与収入額(A) | 給与所得金額(B) | |

|---|---|---|

| 0~65.1万円未満 | 0 | |

| 65.1万~161.9万未満 | A-65万 | |

| 161.9万~162万未満 | 969.000 | |

| 162万~162.2万未満 | 970.000 | |

| 162.2万~162.4万未満 | 972.000 | |

| 162.4万~162.8万未満 | 974.000 | |

| 162.8万~180万未満 |

A÷4=B 千円未満の端数切捨て |

B×2.4 |

| 180万~360万未満 | B×2.8-18万 | |

| 360万~660万未満 | B×3.2-54万 | |

| 660万~1.000万未満 | A×0.9-120万 | |

| 1.000万~ | A×0.95-170万 | |

リンク 国税庁のホームページ(源泉所得税の改正のあらまし)(外部サイトへリンク)

給与所得者の特定支出控除の改正

平成24年度税正改正において、給与所得者の実額控除の機会を拡充する観点から、適用範囲の拡大等がされることとなりました。所得税は平成25年分からの適用となります。個人住民税も同様な取扱いとなり、平成26年度から適用されます。控除の適用にあたっては、所得税の確定申告が必要となります。

詳しくは、国税庁のホームページをご参照ください。

リンク(外部リンク)

- 国税庁のホームページ(給与所得者の特定支出控除について)(外部サイトへリンク)

- 国税庁のホームページ(平成28年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について(外部サイトへリンク)

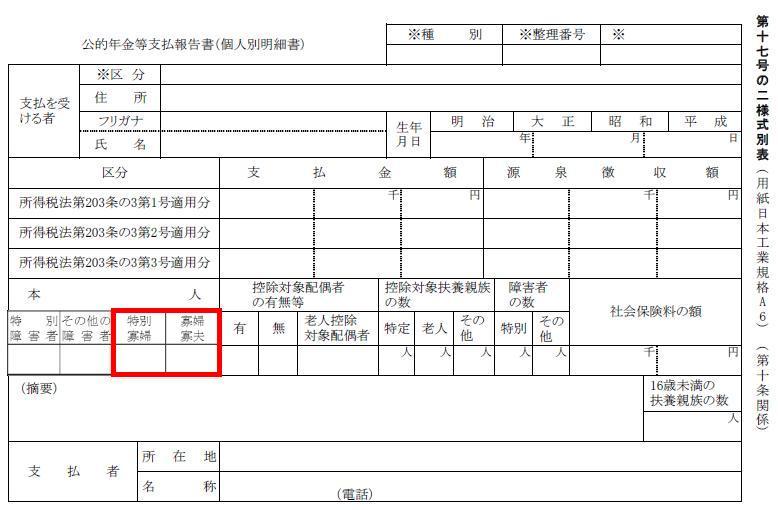

4.公的年金所得者が寡婦(寡夫)控除を受けようとする場合の住民税申告手続きの簡素化

公的年金等に係る所得以外の所得を有しなかった者が寡婦(寡夫)控除を受けようとする場合の個人住民税の申告書の提出を不要とすることとされました。

適用について

この改正は、平成26年度の個人住民税から適用されます。

改正の背景

- 平成23年度税制改正で、所得税において年金受給者に係る源泉徴収税額の計算で控除の対象とされる人的控除の範囲に寡婦(寡夫)控除が加えられました。

- 年金所得者が年金保険者(特別徴収義務者)に提出する扶養控除申告書に「寡婦(寡夫)」の記載が追加されました。

- 年金保険者(特別徴収義務者)が市町村に提出する公的年金支払報告書に新たに「寡婦(寡夫)」の項目が追加されることとされました。

(注意)年金保険者(特別徴収義務者)に提出する扶養控除申告書に「寡婦(寡夫)」の記載を忘れたり、扶養控除申告書を提出しなかったかたは、「寡婦(寡夫)」の控除が適用されません。控除の適用にあたっては、確定申告または、住民税申告が必要となります。

【新様式】

寡婦・寡夫控除とは

| 要件 | 控除額(個人住民税) | 控除額(所得税) | |

|---|---|---|---|

| 寡婦控除 |

以下のいずれかに該当する場合 |

26万円 | 27万円 |

| 特別寡婦控除 |

上記の1にあげるかた(扶養親族である子を有する場合に限ります。)に該当し、かつ合計所得金額が500万円以下のかた |

30万円 | 35万円 |

| 寡夫控除 |

以下のすべてに該当する場合 |

26万円 | 27万円 |

個人住民税の寡婦(寡夫)による非課税基準とは

本人が寡婦(寡夫)で前年の合計所得金額が125万円以下の場合、地方税法第295条1項2号により個人住民税は非課税となります。

(本人が障害者・未成年のかたで、合計所得金額が125万円以下の場合も非課税となります。)

| 合計所得金額 | 非課税となる 給与収入金額 |

非課税となる公的年金収入金額 | |

|---|---|---|---|

| 65歳未満 | 65歳以上 | ||

| 1,250,000円 | 2,043,999円 | 2,166,667円 | 2,450,000円 |

5.被災居住用財産を譲渡した場合の長期譲渡所得の課税の特例(東日本大震災の復興支援のための税制上の追加措置)

東日本大震災によりその有していた居住用家屋が滅失等をして居住の用に供することができなくなった者の相続人(その居住の用に供することができなくなったときの直前においてその家屋に居住していた者に限ります。)がその家屋の敷地の用に供されていた土地等の譲渡をした場合には、その相続人は、その家屋を被相続人が取得をした日の翌日から引き続き所有していたものと、居住の用に供することができなくなったときの直前においてその家屋の敷地の用に供されていた土地等を所有していたものとそれぞれみなして、居住用財産を譲渡した場合の長期譲渡所得の課税の特例等の適用を受けることができることとされました。

(補足)今回の改正は、「被災居住財産の敷地に係る譲渡期限の延長の特例」に関する追加措置となります。

適用関係

平成25年1月1日から平成30年12月31日までに行う土地等の譲渡について適用されます。

所得税は平成25年分から、個人住民税は平成26年度から適用されます。

対象となる特例

- 居住用財産を譲渡した場合の軽減税率の特例

- 居住用財産の譲渡所得の3,000万円の特別控除

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

特例を受けるための手続き

国税庁のホームページ「東日本大震災に関する税制上の追加措置について(譲渡所得関係)」(外部サイトへリンク)をご参照ください。

リンク

6.NISA利便性向上のための見直し(平成27年1月1日から適用)

平成26年度税制改正において、NISA(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得の非課税措置)について、1年単位でNISA口座を開設する金融機関の変更を可能(注意1)とするとともに、NISA口座を廃止した場合に、NISA口座の再開設を可能(注意2)にすることとされました。

(注意1)金融機関の変更は、その変更しようとする年に、NISA口座に上場株式を受け入れていない場合のみ可能

(注意2)NISA口座を廃止した年に、既にNISA口座に上場株式等を受け入れていた場合は、NISA口座の再開設は翌年以降から可能

手続関係

詳しくは、非課税口座を開設した金融商品取引業者等や税務署にお問い合わせください。

リンク

お問い合わせ先