ここから本文です。

平成25年度から適用される個人住民税の税制改正

- 生命保険料控除の改正(介護医療保険料控除の創設等)

- 医療費控除の対象範囲の追加

- 仮認定NPO法人の寄附金税額控除の追加について

- 認定低炭素住宅(認定省エネ住宅)に係る住宅ローン控除の拡充について

- 先物取引に係る雑所得等の課税の特例等の追加(外国為替証拠金取引(FX)の店頭取引の追加等)

- 上場株式等の配当・譲渡所得等に係る10%軽減税率の特例措置の廃止について

- 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置について(いわゆる日本版ISA(NISA)の創設)

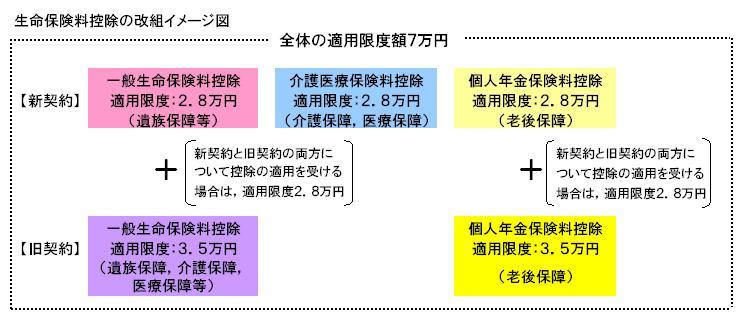

1.生命保険料控除の改正について(介護医療保険料控除の創設等)

生命保険料控除が改組され、次の(1)から(3)までによる各保険料控除の合計適用限度額が7万円とされます。

(1)平成24年1月1日以後に締結した保険契約等に係る控除

- 平成24年1月1日以後に、生命保険会社又は損害保険会社等と締結した保険契約等(以下「新契約」という。)のうち介護医療保険契約等に係る支払保険料等(介護医療保険料)について、介護医療保険料控除(適用限度額2.8万円)が設けられます。

- 新契約に係る一般生命保険料控除及び個人年金保険料控除の適用限度額は、それぞれ2.8万円とされます。

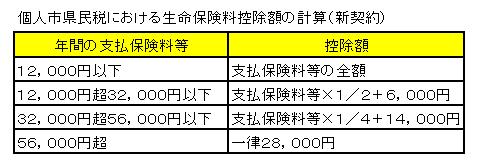

- 上記1及び2の各保険料控除の控除額の計算は次のとおりされます。

- 新契約については、主契約又は特約の保障内容に応じ、その保険契約等に係る支払保険料等が各保険料控除に適用されます。

- 異なる複数の保障内容が一の契約で締結されている保険契約等は、その保険契約等の主たる保障内容に応じて保険料控除が適用されます。

- 新契約については、主契約又は特約の保障内容に応じ、その保険契約等に係る支払保険料等の金額の比に応じて余剰金の分配等の金額を按分し、それぞれの支払保険料等の額から差し引くこととされます。

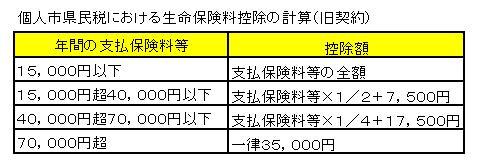

(2)平成23年12月31日以前に締結した保険契約等に係る控除

平成23年12月31日以前に生命保険会社又は損害保険会社等と締結した保険契約等(以下「旧契約」という。)については、従前の一般生命保険料控除及び個人年金保険料控除(それぞれ適用限度額は3.5万円)を適用します。

(3)新契約と旧契約の双方について保険料控除の適用を受ける場合の控除

新契約と旧契約の双方の支払保険料等について一般生命保険料控除又は個人年金保険料控除の適用を受ける場合には、上記(1)の2及び(2)にかかわらず、一般生命保険料控除又は個人年金保険料控除の控除額は、それぞれ次に掲げる金額の合計額(上限2.8万円)となります。

- 新契約の支払保険料等について、上記(1)の3の計算式により計算した金額

- 旧契約の支払保険料等について、従前の計算式により計算した金額

リンク

国税庁ホームページ(所得税における生命保険料控除の改正)(外部サイトへリンク)

2.医療費控除の対象範囲の追加について

医療費控除の対象範囲に、介護福祉士による喀痰(かくたん)吸引等及び認定特定行為業務従事者(一定の研修を受けた介護職員等)による特定行為に係る費用の自己負担分が加えられました。

適用について

| 所得税 | 個人住民税 |

|---|---|

| 平成24年分 | 平成25年度 |

この改正は、平成24年4月1日以後に支払う医療費について適用されます。

(注意1)喀痰吸引等とは、一定の喀痰吸引及び経管栄養をいいます。

(注意2)特定行為とは、喀痰吸引等のうち、認定特定行為業務従事者が修了した喀痰吸引等研修の課程に応じて定める一定の行為をいいます。

(注意3)平成24年4月1日から平成27年3月31日までの間は、介護福祉士も喀痰吸引等を行うためには一定の研修を受けた認定特定行為業務従事者である必要があることから、医療の控除の対象範囲は、認定特定行為従事者による特定行為となります。

リンク

国税庁のホームページ(平成24年分 所得税の改正のあらまし)(外部サイトへリンク)

3.仮認定NPO法人の寄附金税額控除の追加について

平成23年6月22日に公布された「特定非営利活動促進法の一部を改正する法律」(平成23年法律第70号。以下改正NPO法といいます。)により、新たな認定制度の整備が行われ、平成24年4月1日から施行されました。

これにより、国税庁長官が認定する認定制度(「旧制度」)が廃止となり、都道府県知事又は指定都市の長(以下「所轄庁」といいます。)が認定する新たな認定制度(「新制度」)による認定を受けたNPO法人又は仮認定を受けたNPO法人に対し、認定・仮認定有効期間内に寄附金を支払いしたものが対象となることとされました。

旧制度との適用関係

国税庁長官による旧認定制度の下での認定NPO法人に対して(認定有効期間内に)支出した寄附金も所得税同様、個人住民税の税額控除の対象となります。

リンク

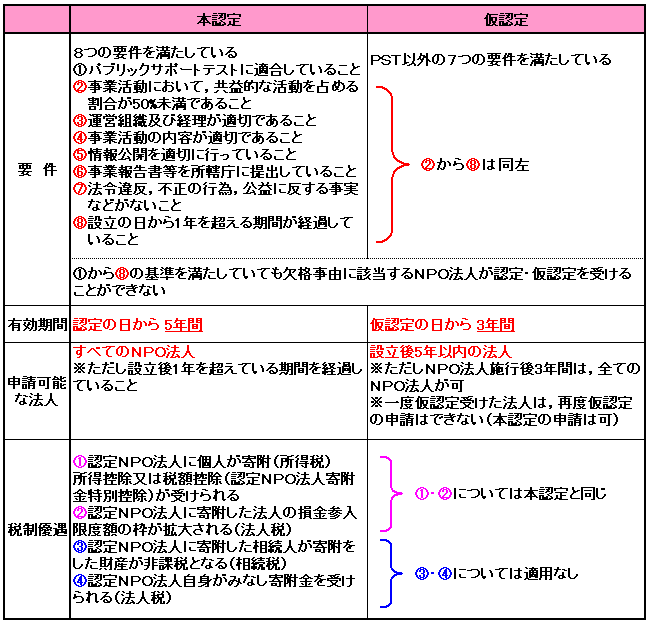

仮認定制度とは・・・

設立初期のNPO法人、特に設立後5年以内の法人については、財政基盤が脆弱な法人が多いという事実に鑑み、1回に限りスタートアップ支援としてPST(パブリック・サポート・テスト)基準を免除した(7つの要件による)仮認定(有効期限は3年間)により税制優遇を受けられる制度(仮認定制度)です。

PST基準とは・・・

NPO法人が広く市民からの支援を受けているかどうかの判定をするための基準(ア~ウの1つに該当すること)

- 相対値基準PST・・・実績判定期間において、総収入に占める寄附金収入の割合が5分の1以上であること

- 絶対値基準PST・・・3,000円以上の寄附金を100人以上から受けること

- 条例個別指定PST・・・事務所所在地の自治体の条例で個別指定を受けていること

本認定と仮認定の比較

リンク

個人住民税の税額控除対象となるNPO法人の寄附金について

(1)柏市の条例で指定したNPO法人

柏市内に主たる事務所(法人本部)を有し、所轄庁である千葉県から認定・仮認定を受けた特定非営利活動法人(NPO法人)、国税庁長官の旧認定を受けたNPO法人を含みます。

(2)千葉県の条例で指定したNPO法人

千葉県内に主たる事務所(法人本部)を有し、所轄庁である千葉県又は千葉市から認定・仮認定を受けた特定非営利活動法人(NPO法人)、国税庁長官の旧認定を受けたNPO法人を含みます。

(注意)千葉県が条例指定したNPO法人で柏市内に主たる事業所がない場合は、市民税からの税額控除(6パーセント)の適用はありません。県民税(4パーセント)部分のみの税額控除となります。

リンク

認定NPO法人以外のNPO法人に対する寄附金について

平成23年度税制改正で、所得税において認定されたNPO法人以外のNPO法人の寄附金であっても、「住民の福祉の増進に寄与する寄附金として、NPO法人から申し出があった場合において適切と認められる時、都道府県又は市町村が条例で個別指定」をすることにより、個人住民税の寄附金税額控除の対象とすることができることとなりました。

(注意)

現在、千葉県の条例、柏市の条例とも個別指定を実施していません。したがって、個人住民税の寄附金税額控除の対象となるNPO法人は、「認定・仮認定を受けたNPO法人」に限ります。

4.認定低炭素住宅(認定省エネ住宅)に係る住宅ローン控除の拡充について

所得税に係る住宅ローン控除(租税特別措置法第41条)について、都市の低炭素化の促進に関する法律の制定に伴い、認定低炭素住宅の新築又は建築後使用されたことのない認定低炭素住宅の取得をして、平成24年又は平成25年に居住の用に供した場合における住宅借入金等の年末残高の限度額及び控除率が、下表のとおりとされました。(措置法第41条5項)

| 居住年 | 控除期間 | 住宅借入金等の年末残高の限度額 | 控除率 | 控除限度額 |

|---|---|---|---|---|

| 平成24年 | 10年間 | 4,000万円 | 1.0パーセント | 40万円 |

| 平成25年 | 10年間 | 3,000万円 | 1.0パーセント | 30万円 |

この改正は、都市の低炭素化の促進に関する法律の施行の日(平成24年12月4日)以後に認定低炭素住宅を居住の用に供した場合について適用されます。(措置法第41条5項)

(注意)初めて認定低炭素住宅の住宅ローン控除の適用を受ける方は、税務署での確定申告が必要となります。

(補足)認定低炭素(省エネ)住宅とは・・・住宅の用に供する同法に規定する低炭素(省エネ)建築物に該当する家屋で一定のものをいいます。

低炭素(省エネ)住宅のイメージ

リンク

国土交通省のホームページ(認定低炭素(省エネ)住宅の促進のための特例措置の創設)(外部サイトへリンク)

住民税の控除について

(1)住民税の控除の対象となる方

平成24年又は平成25年末までに入居し、所得税で控除しきれなかった認定低炭素住宅に係る住宅ローン控除可能額があるかたが対象となります。

(2)控除額

- 所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額

- 所得税の課税総所得金額等の額に5パーセントを乗じて得た額(限度額 97,500円 内訳=市民税58,500円 県民税39,000円)

上記1.2のいずれか少ない金額が控除額となります(市民税所得割・県民税所得割から税額控除)。

リンク

5.先物取引に係る雑所得等の課税の特例等の追加(外国為替証拠金取引(FX)の店頭取引の追加等)

先物取引に係る雑所得等の課税の特例等の追加

先物取引に係る雑所得等の課税の特例及び先物取引の差金等決済に係る損失の繰越控除の適用対象に、次に掲げる取引に係る雑所得等が加えられました(措置法第41条の14)。

- 商品先物取引法第2条14項第1号から第5号までに掲げる取引で同法に規定する店頭商品デリバティブ取引の差金等決済

- 金融商品取引法第2条第22項第1号から第4号までに掲げる取引で同法に規定する店頭デリバティブ取引の差金等決済

- 金融商品取引所に上場されていない金融商品取引法第2条第1項第19号に掲げる有価証券に表示される権利の行使若しくは放棄又はその有価証券の譲渡

(適用関係)この改正は、先物取引に係る差金等決済で平成24年1月1日以後に行われるものについて適用されます(平成23年6月改正法附則43)。所得税は平成24年分、個人住民税は平成25年度から適用されます。

リンク

外国為替証拠金取引(FX)の課税関係

外国為替証拠金取引(FX)とは

外国為替(外国通貨)の売買を一定の証拠金(保証金)を担保にして、その証拠金の何十倍もの取引単位(金額)で行う取引をいいます。

平成24年1月1日以後に行われる外国為替証拠金取引(FX)の差金等決済により生じた課税関係は次のとおりとなります。所得税は平成24年分、個人住民税は平成25年度から適用されます。

| 平成23年12月31日まで | 平成24年1月1日から | ||

|---|---|---|---|

| 取引の区分 | 店頭取引 | 取引所取引 | 店頭取引・取引所取引 |

| 差金決済による差益が生じた場合 | 一般的には雑所得として総合課税 | 他の所得と区分し「先物取引に係る雑所得等」として申告分離課税 | 他の所得と区分し「先物取引に係る雑所得等」として申告分離課税 |

|

所得税 |

所得税 |

所得税 |

|

|

住民税 |

住民税 |

住民税 |

|

| 差金決済による差損が生じた場合 |

|

|

|

(注意)平成24年1月1日以後に行う店頭取引であっても、金融商品取引法に規定する店頭デリバティブ取引に該当しない取引は、申告分離課税ではなく雑所得として総合課税の取扱いとなります。

リンク

- 国税庁ホームページ(タックスアンサー 外国為替証拠金取引(FX)の課税関係について)(外部サイトへリンク)

- 国税庁ホームページ(タックスアンサー 先物取引の差金等決済に係る損失の繰越控除について)(外部サイトへリンク)

申告手続

「先物取引に係る雑所得等の金額」について確定申告をする場合には、柏税務署となります。柏市役所での申告・相談は行っていません。

柏税務署(外部サイトへリンク)

柏市あけぼの2-1-30

電話番号 04-7146-2321

6.上場株式等の配当・譲渡所得等に係る10パーセント軽減税率の特例措置の廃止について

上場株式等の配当・譲渡所得等にかかる10パーセント軽減税率(所得税7パーセント・住民税3パーセント)の特例措置は、平成25年12月31日をもって廃止されます。

平成26年1月1日以後は、本則税率の20パーセント(所得税15パーセント、住民税5パーセント)が適用されることとなりました。

リンク

- 国税庁のホームページ (上場株式等の譲渡所得等及び配当所得に係る10%軽減税率の特例措置について)(外部サイトへリンク)

- 国税庁のホームページ (個人の方が株式等を譲渡した場合の平成25年度 税制改正のあらまし)(外部サイトへリンク)

源泉徴収において適用される税率

上場株式等の配当・譲渡所得(源泉徴収選択特定口座)

|

平成21年1月1日から 平成24年12月31日まで |

平成25年1月1日から 平成25年12月31日まで |

平成26年1月1日以降 |

||

|---|---|---|---|---|

| 税率 | 10% | 10.147% | 20.315% | |

| 内訳 | 所得税 | 7% |

所得税・復興特例所得税 7.147% (注意1) |

所得税・復興特例所得税 15.315% (注意2) |

| 住民税 | 3% | 3% | 5% | |

所得税においては、平成25年分から2.1%の復興特別所得税が創設されました。

(注意1)

所得税率7%×102.1%=合計税率7.147%

(注意2)

所得税率15%×102.1%=合計税率15.315%

確定申告におけて適用される税率

確定申告における10%軽減税率の適用は所得税では平成25年分まで、住民税は平成26年度の課税までとなります。

本則税率20%が適用されるのは所得税は、平成26年分から、住民税税は平成27年度から適用されます。

上場株式等の配当等に係る税率

| 平成21年分から平成25年分まで | 平成26年分以後 | ||

|---|---|---|---|

| 申告分離課税 | 10% | 20% | |

| 内訳 | 所得税 7% | 所得税 15% | |

|

住民税 3% (市民税 1.8%、県民税 1.2%) |

住民税 5% (市民税 3%、県民税 2%) |

||

| 総合課税 |

所得税 |

累進課税 所得税率 5%から40% |

|

| 住民税 |

比例税率 10%(市民税 6%、県民税4%) |

||

上場株式等の譲渡所得に係る税率

| 平成21年分から平成25年分まで | 平成26年分以後 | ||

|---|---|---|---|

| 申告分離課税 | 10% | 20% | |

| 内訳 | 所得税 7% | 所得税 15% | |

|

住民税 3% (市民税 1.8%、県民税 1.2%) |

住民税 5% (市民税 3%、県民税 2%) |

||

(注意)所得税においては、平成25年分から2.1%の復興特別所得税が創設され、確定申告の際には基準所得税額に2.1%の税率を乗じて計算した復興特別所得税を申告納付することになります。

(リンク)平成27年度から適用される個人住民税の税制改正について詳しくみる

住民税配当割・株式等譲渡所得割額の控除額の変更(平成27年度からの住民税に適用)

上場株式の配当・譲渡所得(源泉徴収選択特定口座)については、平成25年12月31日までは10%の軽減税率により住民税3%が所得税と併せ源泉(特別)徴収されています。このため確定申告は不要とされていますが、納税者の選択で確定申告をした場合、翌年度住民税の所得割から配当割の株式等所得割を税額控除します。

また、平成26年1月から20%の本則税率が適用されるため、確定申告をした場合、平成27年度から5%で徴収された額になります。

確定申告した場合の配当割・株式等譲渡割控除額

| 平成25年分まで | 平成26年分以後 | |

|---|---|---|

| 住民税適用課税年度 | 平成26年度まで | 平成27年度以後 |

| 税額控除額 |

軽減税率 3% |

本則税率 5% |

税額控除の割合は、市民税 5分の3、県民税 5分の2

確定申告を不要とされている上場株式等の配当・源泉徴収選択口座の上場株式の譲渡所得を確定申告した場合の注意事項

- 配偶者控除や扶養控除などの判定上、合計所得金額に算入されます。これにより、扶養控除が受けられなる場合があります。

- また、介護保険料や国民健康保険料に影響が出る場合があります。

- この他、後期高齢者医療保険制度の窓口負担の基準は総収入金額をもとにされていることから、1割負担から3割負担に負担割合に大きく影響が生じることとなりますので、ご注意ください。

詳しくは、各保険料担当課にご確認ください。

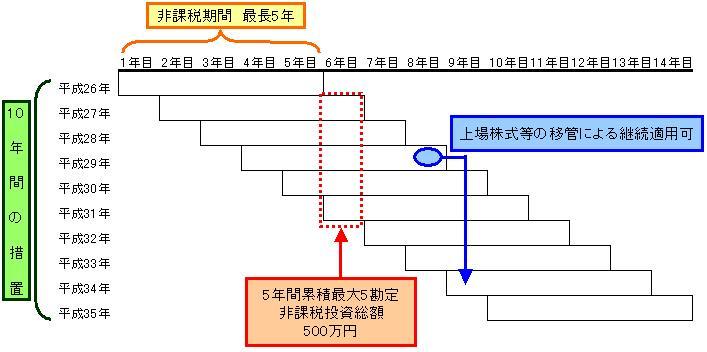

7.非課税口座内の少額上場株式等に係る配当所得及び譲渡所得の非課税措置(いわゆる日本版ISA(NISA))の創設

平成26年1月から上場株式等の配当・譲渡益に係る20%本則税率(所得税15%、住民税5%)の適用に伴い、平成25年度税制改正において、最大500万円の上場株式や公募の株式投資信託への非課税投資を可能とする非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(日本版ISA(NISA))が創設されました。

適用施行日

施行日は、所得税・個人住民税とも、平成26年1月1日から適用されます。

非課税措置を受けるには

金融商品取引業者等に非課税口座を開設し、非課税勘定を設定する必要があります。詳しくは、金融商品取扱業者等や税務署にお問合せください。

リンク

お問い合わせ先