トップ > くらし・手続き > 税金 > 固定資産税・都市計画税 > その他の情報 > 先端設備等導入計画に係る固定資産税の軽減措置(課税標準の特例)【令和5年4月以降に取得した資産】

更新日令和7(2025)年12月5日

ページID35301

ここから本文です。

先端設備等導入計画に係る固定資産税の軽減措置(課税標準の特例)【令和5年4月以降に取得した資産】

柏市産業政策・スタートアップ推進課にて認定を行っている「先端設備等導入計画」に沿って取得した資産について、一定の要件を満たす場合、固定資産税(償却資産)の軽減措置を受けることができます。

(補足)このページは令和5年4月以降に取得した資産について対象です。令和5年3月までに取得した資産については、こちらのページをご覧ください。

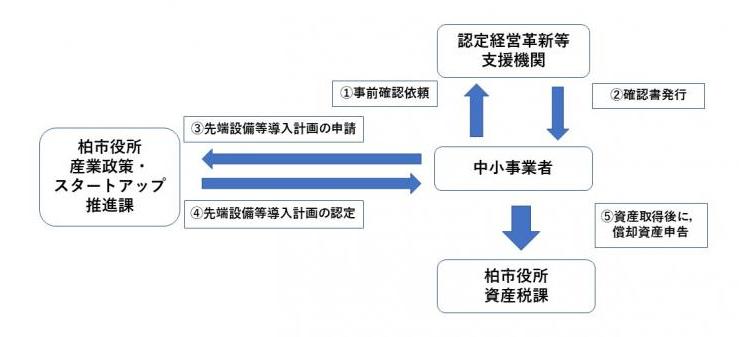

1.申請の流れ

(補足)【認定経営革新等支援機関の例】

商工会議所、商工会、中央会、地域金融機関、士業等の専門家、など

(補足)「先端設備等導入計画」の認定申請については、こちらをご確認ください。(別ウインドウで開きます)

2.対象者

- 中小事業者

常時使用する従業員の数が千人以下の個人事業主 - 中小企業者

- 資本金又は出資金の額が1億円以下の法人

- 資本金や出資金を有しない場合は、常時使用する従業員の数が千人以下の法人

3.対象資産の要件

- 「中小企業等経営強化法」に規定する「先端設備等導入計画」に沿って取得した資産であること

- 年平均の投資利益率が5%以上になることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載されている投資の目的を達成するために必要不可欠な資産であること

- 生産、販売、役務の提供の用に直接供する資産であること

- 中古資産ではないこと

- 下図の「資産の種類ごとの最低取得価格」を超える資産であること

| 資産の種類 | 最低取得価格 |

|---|---|

| 機械及び装置 | 160万円 |

| 工具、器具及び備品 | 30万円 |

| 建物附属設備 | 60万円 |

(補足)建物附属設備については、償却資産として課税されるものに限る。

4.対象となる資産の取得期間

令和5年4月1日から令和9年3月31日まで

5.適用期間及び特例率

| 特例対象資産 | 賃上げ表明 | 取得時期 | 適用期間 | 課税標準の特例率 |

|---|---|---|---|---|

| 令和5年4月1日から令和7年3月31日の間に取得した資産 | 無 | 令和5年4月1日から令和7年3月31日まで | 3年間 | 2分の1 |

| 1.5%以上 | 令和5年4月1日から令和6年3月31日まで | 5年間 | 3分の1 | |

| 令和6年4月1日から令和7年3月31日まで | 4年間 | |||

| 令和7年4月1日から令和9年3月31日の間に取得した資産 | 無(又は1.5%未満) | ー | ー | ー |

| 1.5%以上 | 令和7年4月1日から令和9年3月31日まで | 3年間 | 2分の1 | |

|

3%以上 |

5年間 | 4分の1 |

6.提出書類

- 課税標準の特例に関する申告書(PDF:98KB)(別ウインドウで開きます)

- 「先端設備等導入計画に係る認定申請書」の写し

(産業政策・スタートアップ推進課に提出している申請書) - 「先端設備等導入計画に係る認定について」の写し

(産業政策・スタートアップ推進課より発行される認定通知書) - 「先端設備等導入計画に関する確認書」の写し

(認定経営革新等支援機関が発行する書類) - 「先端設備等に係る投資計画に関する確認書」の写し

(認定経営革新等支援機関が発行する書類) - 【従業員への賃上げ表明を行っている場合】

「従業員へ賃上げ方針を表明したことを証する書面」の写し

(産業政策・スタートアップ推進課に提出している書類) - 【対象資産がリース資産である場合】

所有権移転外リースの場合、リース会社がその資産について申告することになります。- 「リース契約書」の写し

- 「固定資産税軽減額計算書」の写し

(公益社団法人リース事業協会が確認したもの)

お問い合わせ先