ここから本文です。

平成28年度から個人住民税の特別徴収(給与天引き)を徹底しています

所得税の源泉徴収義務がある給与等の支払者には、個人住民税の特別徴収を実施する義務があります。柏市は、千葉県、県内全市町村とともに、平成28年度から、特別徴収を徹底しています。柏市は、千葉県、県内全市町村とともに、平成28年度から、特別徴収を徹底しています。(PDF:1,061KB)事業主の皆様のご理解とご協力をお願いいたします。

特別徴収とは

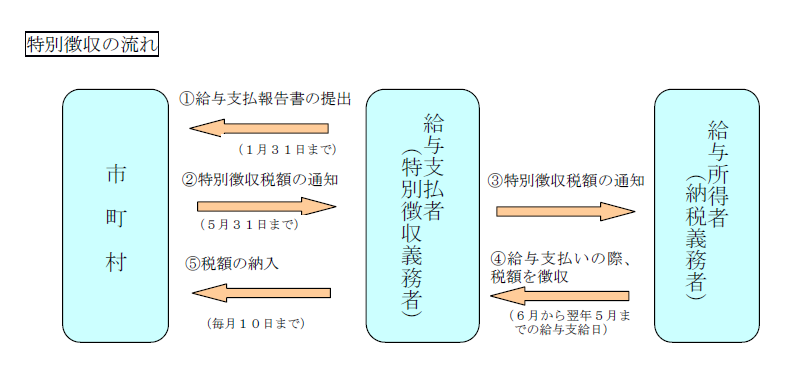

所得税の源泉徴収と同じように、事業主(給与支払者)が毎月従業員等(納税義務者)に支払う給与から個人住民税(市民税・県民税)を天引きし、従業員等に代わり市町村に納入していただく制度です。

原則として、アルバイト、パート、役員等を含む全ての従業員から特別徴収する必要があります。

(注意)地方税法第321条の4及び柏市税条例第44条の規定により、給与を支払う事業者(給与支払者)は、原則としてすべて特別徴収義務者として個人住民税(市民税・県民税)を特別徴収していただくことが義務付けられています。

納税の方法(普通徴収、給与からの特別徴収・公的年金からの特別徴収)については、納税の方法(普通徴収、給与からの特別徴収・公的年金からの特別徴収)でご確認ください。

特別徴収の事務

毎年5月に特別徴収義務者(給与支払者)あてに市町村から「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給料から天引きし、翌月の10日までに合計額を各従業員の住所地の市町村へ納入していただきます。

納期の特例について

従業員が常時10名未満の場合は、市町村長の承認を受けることで、年12回の納期を12月と6月の2回とすることができます。

例外として普通徴収が認められる場合

次に該当する場合には、普通徴収切替理由書を1月31日までに給与支払報告書と併せて市町村に提出することによって、例外として、普通徴収が認められる場合があります。

- A総従業員数(下記B~Fに該当する従業員数を除く)2人以下の事業所

- B他の事業所で特別徴収されている者(乙欄該当者)

- C給与が少なく税額が引けない者(住民税非課税の場合など)

- D給与が毎月支払われていない者

- E事業専従者(個人事業主のみ対象)

- F退職者又退職予定者(5月末日まで)

(補足)該当する方がいる場合、「個人別明細書の摘要欄」に普通徴収切替理由書の該当する符合(普A~普F)を記載してください。(eLTAX等の電子媒体で提出する場合を含みます。)

普通徴収切替理由書様式(九都県市統一様式標準モデル)(エクセル:12KB)

(補足)A5サイズで印刷設定していますので、半分に切り取って使用してください。

個人住民税特別徴収についてのQ&A

個人住民税特別徴収についてのQ&Aは、下記の千葉県ホームページ(外部サイトへリンク)をご覧ください。

関連ページ

千葉県ホームページ(平成28年度から個人住民税の特別徴収(給与天引き)を徹底しています。)(外部サイトへリンク)

関連ファイル

お問い合わせ先