ここから本文です。

上場株式等の所得に関する国税と異なる課税方式の選択

税制改正により、令和5年度(令和4年分)の個人住民税を最後に、本制度は廃止となります。

令和6年度(令和5年分)の個人住民税からは、確定申告書の記載と同一の課税方式が適用されます。詳しくはこちらをご覧ください。

1.概要

平成29年度税制改正により、特定配当等に係る所得及び特定株式等譲渡所得金額に係る所得(以下「上場株式等の特定配当等」)について、所得税と個人住民税で異なる課税方式(申告不要制度・総合課税・申告分離課税)を選択できることが明確化されました。

例えば、上場株式等の特定配当等について、所得税の確定申告では総合課税で申告し、個人住民税は申告不要制度を選択して申告すると、上場株式等の特定配当等が国民健康保険税等の算定基準となる合計所得金額や総所得金額等に含まれないため、保険料の増額等を抑えることができる場合があります。

所得税と個人住民税で異なる課税方式を選択したい場合は、市民税・県民税納税通知書送達前までに所得税の確定申告書とは別に市役所へ上場株式等の所得に関する国税と異なる課税の選択申出書の提出が必要です。期限までに申告書の提出がない場合は、所得税の確定申告書における課税方式が個人住民税のうえでも適用されます。

用語の説明

特定配当等

特定配当等とは、上場株式等の配当等のうち大口株主等が支払を受けるものを除く配当及び利子で、所得税と個人住民税が20.315%(所得税及び復興特別所得税15.315%、道府県民税配当割5%)の税率で源泉徴収(特別徴収)されているものをいいます。

特定株式等譲渡所得金額

特定株式等譲渡所得金額とは、特定口座のうち源泉徴収口座に受け入れた上場株式等の譲渡所得等で、所得税と個人住民税が20.315%(所得税及び復興特別所得税15.315%、道府県民税株式等譲渡所得割5%)の税率で源泉徴収(特別徴収)されているものをいいます。

2.申告の手続き

申告方法その1

「確定申告で申告した上場株式等に係る配当所得等の全部を、個人住民税では申告不要としたい場合」

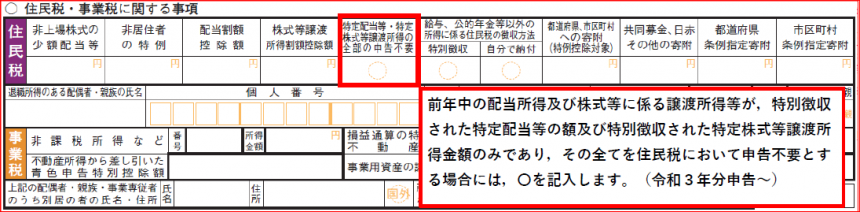

確定申告書第二表の「住民税・事業税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」の欄に〇を記入して申告してください。これにより個人市民税・県民税申告をすることなく、上場株式等に係る配当所得等について個人住民税では申告不要とすることができます。(これは令和3年分確定申告書から新たに設けられた申告方法です。)

※住民税において、所得税等と異なる控除(医療費控除等)の適用を受けようとする場合には、別途、上場株式等の所得に関する国税と異なる課税の選択申出書の提出が必要となります。

申告方法その2

「確定申告で申告した上場株式に係る配当所得等の全部を、個人住民税では申告不要とする」(申告方法その1)以外で、「確定申告で申告した課税方式と異なる課税方式での個人住民税の課税を希望する場合」所得税の確定申告書とは別に上場株式等の所得に関する国税と異なる課税の選択申出書の提出が必要となります。

提出書類

- 上場株式等の所得に関する国税と異なる課税の選択申出書

- 税務署に提出した確定申告書(所得の内訳書を含む)の写し

- 株式等の取引明細がわかるもの(特定口座年間取引報告書等)の写し

- 個人番号確認書類及び本人確認書類(マイナンバーカード等)

※上場株式等の所得に関する国税と異なる課税の選択申出書についてはこちらから印刷いただけます。

3.提出期限

市民税・県民税の納税通知書送達前

納税通知書送達日

市民税・県民税の納税通知書発送日は原則として下表のとおりとなりますが、課税決定処理及び納税通知書発送準備の都合上、お早めに提出いただきますようお願いいたします。

| 徴収方法 | 納税通知書発送日 |

|---|---|

| 給与特別徴収(給与から天引き) | 5月上旬 |

| 普通徴収(納付書、口座振替等) | 6月上旬 |

| 年金特別徴収(年金から天引き) | 6月上旬 |

4.留意事項

1.上場株式等に係る譲渡所得等であっても、一般口座又は特定口座内の簡易申告口座の場合は、個人住民税(株式等譲渡所得割額)が特別徴収されていないため、申告不要制度を選択することはできません。

2.一般株式等(上場株式等以外の株式等)に係る譲渡所得等については、申告不要制度を選択することはできません。

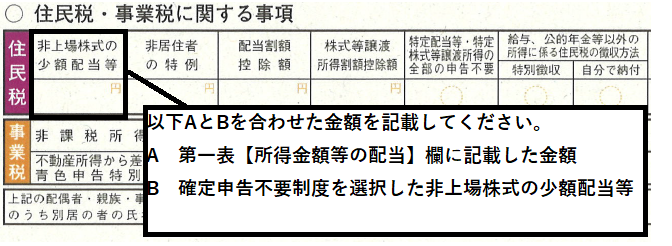

3.非上場株式の少額配当は、所得税において確定申告をしないことを選択(申告不要制度を選択)できますが、個人住民税においては必ず総合課税での申告が必要です。確定申告書を提出する場合は、申告書第二表の「配当に関する住民税の特例」欄に、申告書第一表の配当所得の金額と確定申告不要制度を選択した非上場株式の少額配当等の金額を合計した金額を記入してください(令和2年分の申告書からは「非上場株式の少額配当等を含む配当所得の金額」欄に記入をしてください)。確定申告書を提出しない場合は、市民税・県民税の申告書に記入して提出してください。

4.少額配当以外の非上場株式の配当及び大口株主等が支払を受ける上場株式等の配当等は申告不要制度を選択できませんが、「所得税法第121条で定められている確定申告を要しない場合」に該当する場合は、所得税において申告する必要はありません。ただし、個人住民税においては必ず総合課税での申告が必要です。上記「3.非上場株式の少額配当の申告」と同様の方法で申告してください。

5.特定口座内の源泉徴収口座に受け入れた譲渡所得等の金額又は配当等の金額の申告にあたっては、次の点に注意してください。

(1)源泉徴収口座における上場株式等の譲渡所得等又は配当等を申告するかどうかは口座ごとに選択できます(1回の譲渡ごと、1回に支払をうける上場株式等の配当等ごとの選択はできません)。なお、源泉徴収口座の取り扱いではない上場株式等の配当等は、1回に支払を受ける配当等ごとに申告するかどうかを選択することができます。

(2)源泉徴収口座における上場株式等の譲渡所得等とその源泉徴収口座に受け入れた配当等のいずれかのみを申告することができます。ただし、源泉徴収口座の譲渡損失の金額を申告する場合は、その源泉徴収口座の配当等の金額も併せて申告しなければなりません。

6.特定株式等譲渡所得金額に係る所得及び特定配当等に係る所得について、個人住民税で申告不要制度を選択した場合や、納税通知書送達後に確定申告書を提出した場合は、株式等譲渡所得割額又は配当割額は控除されません。また、納税通知書送達後は一度選択した課税方式を変更することができません。

7.確定申告のうえでは上場株式等の譲渡損失を繰り越す申告を行い、市民税・県民税の申告のうえでは申告不要制度を選択した場合、翌年以後3年間にわたり所得税では繰越控除を適用できても、個人住民税では繰越控除を適用できません。所得税において所得の申告及び繰越損失の適用を行い、住民税においては申告不要とした場合は、翌年に繰越損失額を繰り越すために別途申告が必要となります。

8.異なる課税方式を適用することにより、総所得金額等や合計所得金額が変動します。これに伴い、国民健康保険料・後期高齢者医療保険料・介護保険料等への影響があります。市民税課では申告者にとって有利な方式をご案内することはできかねますので、総合的に判断のうえ申告を行ってください。

5.申告書ダウンロード

お問い合わせ先