ここから本文です。

平成24年度から適用される個人住民税の税制改正

- 扶養控除の見直し

- 同居特別障害者加算の特例措置の改組

- 給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

- 16歳未満の親族を扶養している方へ(確定申告時のご注意)

- 公的年金所得者の確定申告手続きの簡素化

- 寄附金税制の拡充(適用下限額の引き下げ)

- 証券税制改正の概要(上場株式等に係る軽減税率の延長など)

- 退職手当等に係る分離課税の税制改正(平成25年1月1日以降適用)

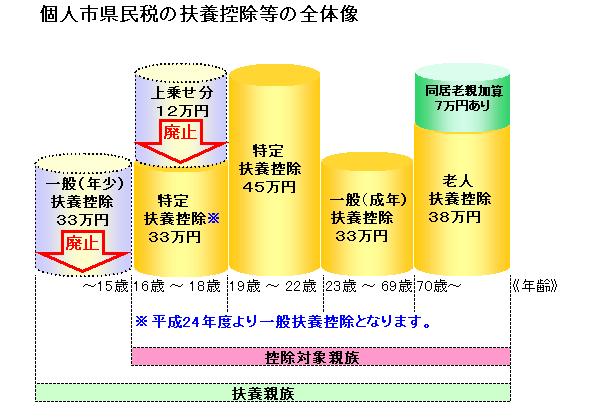

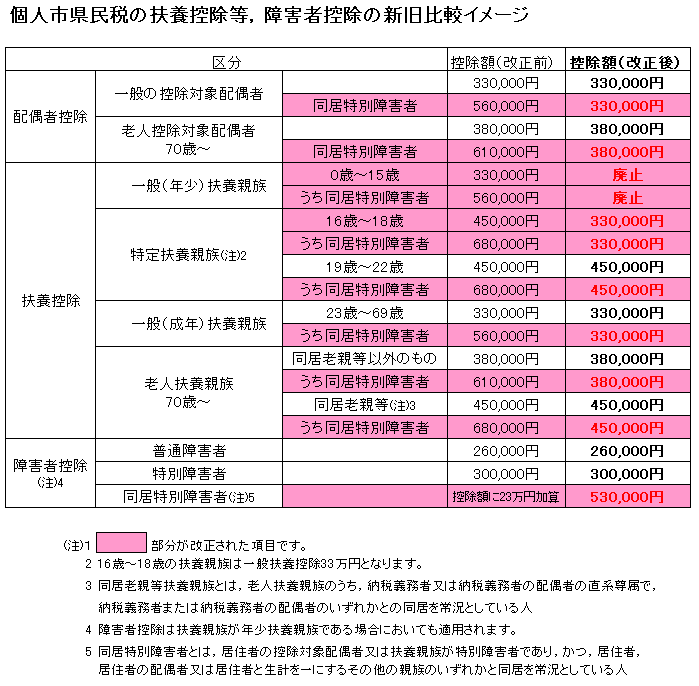

1.扶養控除の見直し

- 年少扶養控除(扶養親族のうち、年齢16歳未満のものをいう。)に対する扶養控除が廃止されます。

- 特定扶養親族(16歳以上23歳未満)のうち、年齢16歳以上19歳未満の者に対する扶養控除の上乗せ部分(12万円)を廃止し、扶養控除の額が33万円とされます。

リンク

国税庁ホームページ(所得税における扶養控除の改正について)(外部サイトへリンク)

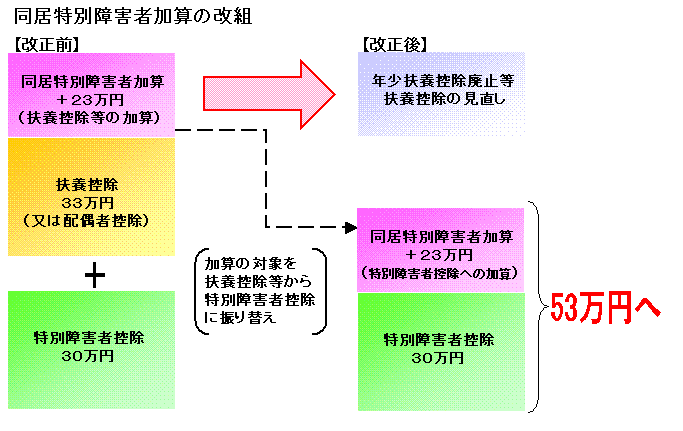

2.同居特別障害者加算の特例措置の改組

年少扶養に対する扶養控除の廃止に伴い、所得割の納税義務者の控除対象配偶者又は扶養親族が同居の特別障害者である場合において、配偶者控除又は扶養控除の額に23万円を加算する措置を、特別障害者に対する障害者控除の額(30万円)に、23万円を加算し、53万円とする措置に改められます。所得税は23年分から個人住民税は平成24年度から適用されます。

リンク

国税庁ホームページ(所得税における同居特別障害者加算の改組について)(外部サイトへリンク)

3.給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

扶養控除の見直しに伴い、給与所得者又は公的年金等受給者で、所得税法の規定により扶養控除等申告書等を提出しなければならない者に対し、個人住民税に係る扶養親族申告書の提出義務が課されます。

これは年少扶養親族(年齢16歳未満の扶養親族)に対する扶養控除は廃止されますが、個人市・県民税の算定(非課税限度額の算定)に扶養親族の数が用いられているため、年齢16歳未満の扶養親族の方を申告していただくというものです。

(注意)この改正内容は、平成23年1月1日以後に提出するものについて、適用されます。

リンク

- 総務省ホームページ(個人住民税の「給与所得者の扶養控除申告書」等について)(外部サイトへリンク)

- 国税庁ホームページ(給与所得者の扶養親族等の申告)(外部サイトへリンク)

- 国税庁ホームページ(公的年金等の受給者の扶養親族等の申告)(外部サイトへリンク)

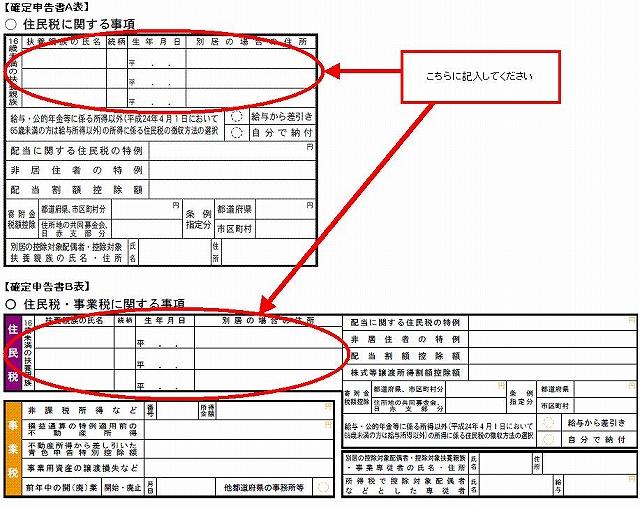

4.16歳未満の親族を扶養している方へ(確定申告時のご注意)

市・県民税の非課税限度額の算定に必要ですので、確定申告書二表の左下部分「住民税に関する事項」の「16歳未満の扶養親族」欄にご記入ください。

5.公的年金所得者の確定申告手続の簡素化

- その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万以下である場合には、その年分の所得税について確定申告書を提出することを要しないこととされました。

(注意1)この場合であっても、例えば、医療費控除による所得税の還付を受けるための申告書を提出することができます。

(注意2)公的年金等以外の所得金額が20万円以下で所得税の確定申告書の提出を要しない場合であっても住民税の申告が必要です。

適用関係:この改正は、平成23年分以後の所得税について適用されます。 - 公的年金等に係る源泉徴収税額の計算における控除対象に寡婦(寡夫)控除が加えられました。

適用関係:この改正は、平成25年1月1日以後に支払うべき公的年金等について適用されます。

リンク

国税庁ホームページ(平成23年分所得税の改正のあらまし)(外部サイトへリンク)

6.個人住民税の寄附金税制について

寄附金税額控除の適用下限額の引き下げについて

個人住民税の寄附金税額控除の適用下限額が5千円から2千円に引き下げられました。(平成23年1月1日以後に支払する寄附金から適用されます。)

前年1月~12月の間に控除対象にあたる寄附をした方は、翌年度の住民税所得割から税額控除されます。

税額控除額の求めかた(基本控除)

税額控除額=【対象となる寄附金(総所得金額等の30パーセントを限度)-2千円】×税率(市6パーセント・県4パーセント)

(注意)千葉県が条例で指定した法人で、柏市内に事業所等がない場合は、市民税からの税額控除(6パーセント)はありません。県民税(4パーセント)部分のみの税額控除となります。

控除対象となる寄附金

所得税で対象となる寄附金の内、

- 柏市をはじめ、都道府県・市区町村に寄附したもの(ふるさと寄附金)

また、平成23年3月11日に発生した東日本大震災被災者、被災地方団体の救済を目的とする日本赤十字社、中央共同募金会等に対する災害義援金として寄附したもの - 柏市在住のかたであれば、千葉県共同募金会、日本赤十字社千葉県支部に寄附したもの。

(東日本大震災の寄附でないもの) - 「千葉県の条例」で指定した法人等(外部サイトへリンク)への寄附金

- 千葉県内に主たる事務所(事業所)を有する独立行政法人、公益社団法人、公益財団法人、国税庁長官の認定を受けた特定非営利活動法人など(平成24年4月1日からNPO法改正に伴い、所轄庁(千葉県又は千葉市)から認定・仮認定を受けた特定非営利活動法人も平成25年度から対象となりました。)

- 千葉県内に学校を設置する国立大学法人、学校法人

- 千葉県内で社会福祉事業を実施する社会福祉法人

- 「柏市の条例」で指定した法人等への寄附金

- 柏市内に主たる事務所(法人本部)を有する独立行政法人、公益社団法人、公益財団法人、国税庁長官の認定を受けた特定非営利活動法人など(平成24年4月1日からNPO法改正に伴い、所轄庁(千葉県)から認定・仮認定を受けた特定非営利活動法人も平成25年度から対象となりました。)

- 柏市内に学校を設置する国立大学法人、学校法人

- 柏市内で社会福祉事業を実施する社会福祉法人

(注意)千葉県が条例で指定した法人で、柏市内に事業所等がない場合は、市民税からの税額控除(6パーセント)はありません。県民税(4パーセント)部分のみの税額控除となります。

ふるさと寄附金の税額控除額の求めかた

都道府県・市区町村(地方公共団体)に対して2,000円を超える寄附金(=ふるさと寄附金)は、個人住民税の所得割の10パーセントを限度に、特例控除が適用になります。

以下の1と2の合計額が住民税の税額控除となります。

- 基本控除分

〔寄附金額(総所得金額等の30パーセントを限度)-2,000円〕×10パーセント(市民税6パーセント、県民税4パーセント) - 特例控除分

(寄附金額-2,000円)×〔90パーセント-0~40パーセント(所得税の限界税率)〕×特例控除割合

(補足)

- 税制改正あり。平成25年分から復興特別所得税が創設されたことに伴ない、「ふるさと寄附金」にかかる特例控除額が改正されました。平成26年度から適用される個人住民税の改正について詳しく見る

- 特例控除の割合は、市民税5分の3、県民税5分の2

- 総所得金額等の30パーセント上限は基本控除のみに、所得割の10パーセントの上限は特例控除のみに適用

- 所得税については、累進課税方式がとられており、課税対象所得を数段階に分けて、その区分ごとに異なる税率が課されます。限界税率とは、寄附したかたに適用される所得税率のうち、最大のものを指します。

控除を受けるには?

所得税の確定申告(税務署)を行うことで所得税と住民税の寄附金控除が受けられます。確定申告を行う必要がないかたは住民税申告(市役所)が必要です。申告の際には、各団体が発行する「領収書」または「寄附金受領証明書」を添付してください。

リンク

- ふるさと寄附金や所得税で認められている寄附金控除の申告方法について詳しく調べる

⇒個人市民税に関するQ&Aふるさと寄附金や東日本大震災の義援金のほか、所得税で認められている寄附金の申告方法 - 個人住民税の寄附金税制について詳しく調べる

⇒総務省のホームページ(ふるさと寄付金など個人住民税の寄付金税制)(外部サイトへリンク)

⇒千葉県のホームページ(ふるさと納税)(外部サイトへリンク) - 所得税の寄附金税制について詳しく調べる

⇒国税庁のホームページ(タックスアンサー寄附金を支払ったとき)(外部サイトへリンク)

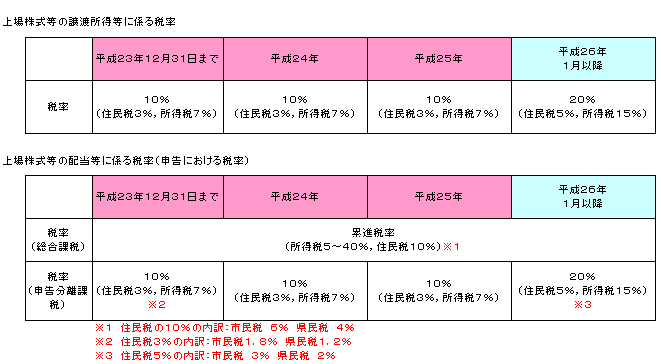

7.証券税制改正の概要

上場株式等に係る配当・譲渡所得等に対する軽減税率の延長

上場株式等の配当等及び譲渡所得に係る10パーセント軽減税率(所得税7パーセントおよび住民税3パーセント)の適用期限が2年延長され、平成25年12月31日までとなりました。

本則税率5パーセント(市民税3パーセント、県民税2パーセント)となります。

(参考)所得税においては、平成25年分から2.1パーセントの復興特別所得税が創設されました。(外部サイトへリンク)

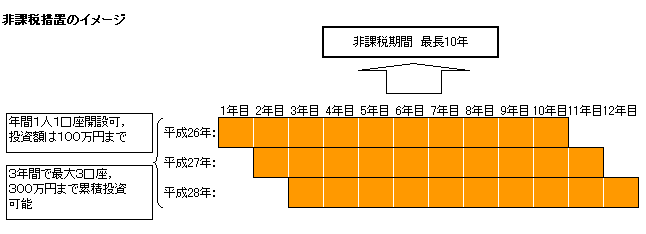

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置の施行日の延長

平成24年から実施される予定であった上場株式等に係る配当所得及び譲渡所得等の非課税措置の創設について、軽減税率の適用期限の2年延長に伴い、施行日を2年延長し、平成26年1月1日からの適用とされました。

【参考】非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置の創設(改正あり)

金融所得課税の一本化の取組の中で個人株式市場への参加を促進する視点から、平成26年から実施される上場株式等に係る税率の20パーセント本則化にあわせて、次の非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置を導入します。

- 非課税対象

非課税口座(注意)内の少額上場株式等の配当、譲渡益 - 非課税投資額

口座開設年に、新規投資額で100万円を上限(未使用枠は翌年以降繰越不可) - 非課税投資総額

最大300万円(100万円×3年間[平成26年~平成28年] - 保有期間

最長10年間、途中売却は自由(ただし、売却部分の枠は再利用不可) - 口座開設数

年間1人1口座(毎年異なる金融機関に口座開設可) - 開設者

居住者等(その年1月1日において満20歳以上である者) - 導入時期

平成26年から実施される上場株式等の20パーセント本則税率化にあわせて導入 - 口座開設期間

平成26年から平成28年までの3年間の各年

(注意)非課税口座とは、非課税の適用を受けるため一定の手続により金融商品取引業者等の営業所に設定された上場株式等の振替記載等に係る口座をいいます。

リンク

国税庁ホームページ(平成23年分所得税の改正のあらまし)(外部サイトへリンク)

平成25年度税制改正後の非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税制度(いわゆるNISA)

平成26年1月1日から適用することとされている、非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(いわゆるNISA)について、平成25年度税制改正で次のとおり改正されました。

| 主な内容 | 改正前 | 改正後 |

|---|---|---|

| 非課税投資総額 |

最大300万円 (100万円×3年間) |

最大500万円 (100万円×5年間) |

| 保有期間 | 10年間 | 最長5年間 |

| 口座開設期間 | 平成26年~28年の3年間 | 平成26年(2014年)~令和5年(2023年)の10年間 |

リンク

- 国税庁ホームページ(非課税口座内の少額上場株式等に係る配当所得等及び譲渡所得等の非課税措置(いわゆるNISA)が始まります)(外部サイトへリンク)

- 国税庁ホームページ(個人の方が株式等を譲渡した場合の平成25年度税制改正のあらまし)(外部サイトへリンク)

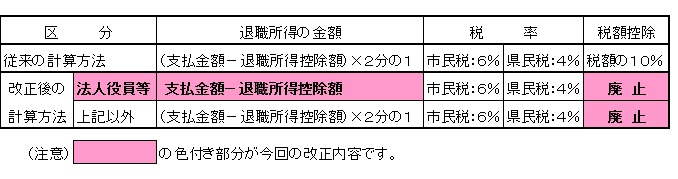

8.退職手当等に係る分離課税の税制改正(平成25年1月1日~令和3年12月31日適用)

平成25年1月1日から令和3年12月31日までに支払われるべき退職手当等に係る住民税について、計算方法が変わります。

- 勤続年数5年以下の法人役員等に支払われるべき退職手当等から退職所得控除額を控除した後、その残額を2分の1にする措置が廃止されます。

- 退職手当等に係る住民税の10パーセントの税額控除の措置が廃止されます。

※税制改正(令和4年1月1日)により計算方法が変わりましたので詳細は以下リンクをご参照ください。

退職手当等に係る市・県民税の計算方法(別ウィンドウで開きます)

退職手当等に係る市・県民税の計算方法(平成25年1月1日~令和3年12月31日適用)

- 勤続年数5年以下の法人役員等の場合

(支払金額-退職所得控除額)×税率 - 上記以外の場合

(支払金額-退職所得控除額)×2分の1×税率

(注意1)法人役員等とは、次の1から3に掲げる者をいいます。

- 法人の取締役、執行役、会計参与、監査役、理事、幹事及び精算人並びにこれら以外の者で法人の経営に従事している一定の者

- 国会議員及び地方公共団体の議会の議員

- 国家公務員及び地方公務員

(注意2)税率は、市民税6パーセント、県民税4パーセントです。

新旧の計算方法の比較

退職所得控除額の計算方法

- 勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たないときは、80万円) - 勤続年数が20年を超える場合

800万円+70万円×(勤続年数-20年)

(注意)障害者になったことが原因で退職した場合は、上記の退職所得控除額に100万円が加算されます。

リンク

お問い合わせ先