トップ > くらし・手続き > 税金 > 固定資産税・都市計画税 > 土地に対する課税 > 農地の課税

更新日令和6(2024)年4月1日

ページID1030

ここから本文です。

農地の課税

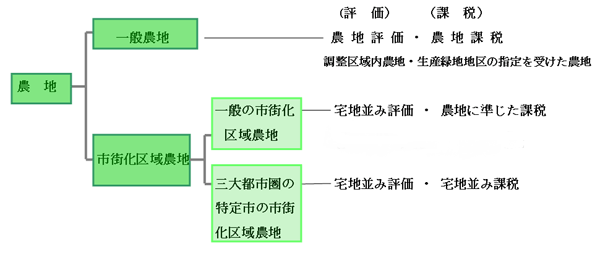

1:農地に対する課税の種類

農地(田及び畑)は次のように区分され、それぞれ評価及び課税(税負担の調整措置など)について、異なる仕組みが採られています。

現在、柏市にある市街化区域農地はすべて、三大都市圏の特定市の市街化区域農地です。

三大都市圏の特定市の市街化区域農地とは

三大都市圏の特定市とは、東京都の特別区、三大都市圏(首都圏、近畿圏、中部圏)にある政令指定都市及び既成市街地、近郊整備地帯などに所在する市をいい、柏市は特定市に該当します。

その中で、市街化区域内に所在する農地で、概ね10年以内に市街化することが見込まれる土地であり、かつ届出をするだけで自由に宅地に転用することができるようになった事情を考慮し、周辺宅地との課税の均衡化を図ることとされた農地をいいます。

2:特定市の市街化区域農地の課税

評価方法は、宅地並み評価宅地並み課税であり、状況類似する宅地の価格から転用にあたっての通常必要と認められる造成費相当額を控除して求めることとされています。なお、宅地と同様の負担調整措置を行います。

また、課税標準額は、次の1、2を比べていずれか少ない額となります。

- 今年度の評価額×特例率(固定資産税3分の1、都市計画税3分の2)

- 前年度の課税標準額+今年度の評価額×特例率×5%

上記で求めた課税標準額に税率(固定資産税1.4%、都市計画税0.3%)を乗じたものが税額となります。

前年の課税標準額とは、以前から特定市の市街化区域農地であったものと仮定して算出された課税標準額をいいます。

3:一般農地の課税

一般農地は、市街化区域農地や転用許可を受けた農地などを除いたものです。

評価方法は、各筆の田及び畑についての評点数を付設し、当該評点数を評点1点当たりの価額に乗じて、各筆の田及び畑の価額を求めることとされています。

また、負担水準の区分に応じたなだらかな負担調整措置が導入されています。

今年度の課税標準額=前年度課税標準額×負担調整率

| 負担水準 | 課税標準額 | |

|---|---|---|

| 固定資産税 | 都市計画税 | |

| 90%以上100%未満 | 前年度課税標準額×1.025 | |

| 80%以上90%未満 | 前年度課税標準額×1.05 | |

| 70%以上80%未満 | 前年度課税標準額×1.075 | |

| 70%未満 | 前年度課税標準額×1.10 | |

勧告遊休農地の評価

農地法に基づく勧告を受けた遊休農地(以下「勧告遊休農地」という。)に対して、農地評価における正常売買価格に乗じられている割合(平成27年度評価替えにおいて0.55)を乗じないこととされています。

具体的な評価方法として、勧告がなかった場合における農地としての価格に相当する額を算出し、上記の割合(0.55)で割り戻して勧告遊休農地としての評価額を算出します。なお、勧告遊休農地に対しては、農地に係る負担調整措置を適用しません。

農地中間管理権設定農地の特例

所有する全ての農地(10a未満の自作地を除く。)に農地中間管理事業のための賃借権等を、平成28年4月1日から令和8年3月31日までの間に新たに設定し、かつ、当該賃借権等の設定期間が10年以上である農地について、課税標準を最初の3年間価格の2分の1(賃借権等の設定期間が15年以上であるものについては最初の5年間価格の2分の1)とします。

農作物栽培高度化施設の評価

農地法に規定する農作物栽培高度化施設の土地については、農作物栽培高度化施設において行われる農作物の栽培を耕作に該当するものとみなして、引き続き農地(田又は畑)として評価します。

(補足)農作物栽培高度化施設とは、農地法第43条第1項の規定による届出に係る同条第2項に規定する施設のことをいいます。

お問い合わせ先