トップ > くらし・手続き > 税金 > 固定資産税・都市計画税 > 土地に対する課税 > 土地に対する課税のしくみ

更新日令和8(2026)年1月23日

ページID1029

ここから本文です。

土地に対する課税のしくみ

土地の評価・課税に関する主な項目

評価のしくみ

固定資産の評価の基準や方法・手続きなどについて総務大臣から示された固定資産評価基準に基づき、地目別に定められた評価方法により評価します。

また、「所要の補正」を適用し、それぞれの土地の状況を評価に反映します。

|

地目 |

地目は、田・畑(あわせて農地という。)・宅地・鉱泉地・池沼・山林・牧場・原野及び雑種地をいいます。 固定資産税の評価上の地目は、土地登記簿上の地目にかかわりなく、1月1日現在の現況の地目によります。 |

|---|---|

|

地積 |

地積(面積)は、原則として土地登記簿に登記されている地積によります。 |

宅地等の評価について

価格(評価額)は、固定資産評価基準に基づき、地価公示価格、県地価調査価格及び不動産鑑定士等による鑑定評価から求められた価格を活用し求めます。

ア:宅地の評価方法

路線価方式

柏市では、宅地の評価には路線価方式を採用しています。

用途地区・状況類似地区の区分

(商業地や住宅地など利用状況に応じて区分し、街路の状況、公共施設等の接近の状況、家屋の疎密度、その他の宅地の利用上の便等を考慮し区分)

![]()

主要な街路の選定

(区分された地域内において価格事情及び街路の状況等が標準的で、宅地評価の指標となる街路)

![]()

標準宅地の選定

(主要な街路に沿接する宅地のうちから、間口、奥行、形状が標準的なもの)

地価公示価格、都道府県地価調査価格及び鑑定評価価格の活用

平成6年度の評価替えから、宅地の評価は、地価公示価格等の7割を目途に均衡化・適正化を図っています。

![]()

主要な街路の路線価の付設

(標準宅地の正面に位置する街路。各街路に路線価を付設する際に拠点となるものであり、標準的な街路であって、必ずしも幹線道路ではない)

![]()

その他の街路の路線価の付設

(主要な街路以外の街路。道路幅員など様々な要素を調査し、主要な街路と比較することで路線価を付設する)

市内の公道や私道などの道路には、価格がついています。

これが路線価といわれるもので、道路(路線)に沿接する宅地の1平方メートル当たりの価格をいいます。

![]()

地区・地域内の各筆の評価

一画地の宅地ごとに評価額を算出します。

一画地は、原則として一筆の宅地ですが、利用状況によって、二筆以上の宅地を合わせたり、一筆の一部分をもって一画地とします。

路線価を基にして、土地の現況(間口、奥行、形状など)により評価額を求めます。

路線価を公開しています

財団法人資産評価システム研究センター「全国地価マップ(外部サイトへリンク)」

全国地価マップに関するお問合せは、「一般財団法人資産評価システム研究センター」にお願いします。

イ:農地、山林の評価方法

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素等があれば、それに相当する価額を控除した純農地、純山林としての価格)に比準して評価します。

ただし、市街化区域内にある農地・農地転用許可を受けた農地又は山林等については、状況が類似する宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

また、農地については、市街化区域農地(三大都市圏の特定市の市街化区域農地)の場合、税額を求める際の特例があります。

詳しくは「農地の課税について」をご覧ください。

ウ:牧場、原野、雑種地等の評価方法

農地、山林の場合と同様に、売買実例価額や付近の土地の評価額に基づく方法により評価します。

固定資産の評価替えについて

固定資産評価は原則として3年間価格を据え置く制度、言い換えれば3年毎に価格を見直す制度がとられています。

3年間における資産価格の変動に対応し、適正な均衡のとれた価格に見直す作業を評価替えといい、次回は令和9年度に行われます。

土地評価において、令和6年度に行われた評価替えでは、3年間で変化した都市基盤整備状況(道路の幅が広がるなど)や、生活環境(近隣に商業施設が増えるなど)、さらに公示価格などの地価の推移をもとに土地の評価の基礎となる路線価を見直しました。

課税のしくみ

固定資産税額は、次のとおり求めます。

固定資産税の年税額=課税標準額×1.4%

都市計画税の年税額=課税標準額×0.3%

課税標準額について

- 課税標準額とは

固定資産税は、原則として、価格(評価額)をもとに税額を算出しますが、土地の固定資産税は、評価替えによって税額が急激に増えることのないよう負担調整措置を適用し、価格よりも低い課税標準額で税額を算出しています。 - 課税標準額の特例

住宅用地(住宅の敷地)や市街化区域農地については、次のような課税標準額の特例措置があり、税負担が軽減されています。

| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

|

小規模住宅用地 (200平方メートルまでの部分) |

評価額の6分の1 | 評価額の3分の1 |

| 一般住宅用地 (200平方メートルを越える部分) |

評価額の3分の1 | 評価額の3分の2 |

| 市街化区域農地 | 評価額の3分の1 | 評価額の3分の2 |

住宅用地に係る固定資産税特例措置の届出について

この特例措置を正しく適用するために、家屋の新築、増築、用途変更、滅失があった場合は、固定資産税に係る「住宅用地・住宅用地以外の土地の申告書(PDF:62KB)」を資産税課へ提出していただく必要があります。

(補足)すでに住宅用地の特例措置が適用されている土地については、市の送付する固定資産税納税通知書の課税明細書に「住宅用地適用」と記載しています。

固定資産税の負担調整措置について

- 負担水準

前年度の課税標準額が、今年度の評価額あるいは課税標準額の特例適用後の金額に対してどのくらい到達しているかを示すものです。

負担水準の程度により、今年度の課税標準額が前年度の課税標準額と比べて上昇するのか、据え置かれるのか、下がるのかが決まります。

- 負担調整措置

税負担の調整措置は、負担水準の区分に応じて行います。なお、税負担の調整措置に使用する前年度の課税標準額は、前年中に土地の状況など(地目、区画、形質、特例適用等)の変更があった場合は、比準課税標準額(前年度も本年と同じ状況であったとした場合の課税標準額)となります。

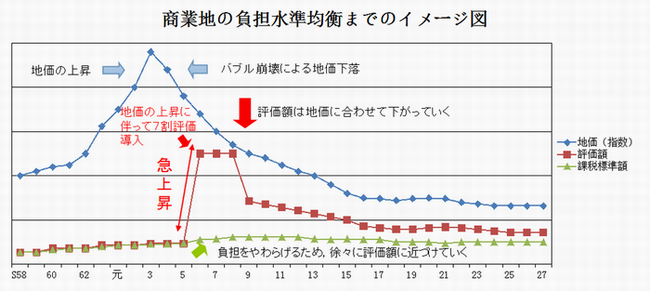

平成6年度に、それまでばらつきのあった各市町村間での評価水準を統一するため、宅地の評価水準を地価公示価格の7割を目途とする評価替えが行われました。これにより評価額が急上昇したため、実際の課税に使われる課税標準額はなだらかに上昇させる負担調整措置を講じることで、税負担の急上昇を避けています。

地価については、平成4年以降下落が始まり、評価額もそれに合わせて下がっていきますが、負担水準が一定にまで達していない土地については課税標準額が上がるので、評価が下がって税額が上がることがあります。

1.住宅用地・市街化区域農地の税負担の調整措置

地方税法の改正により、住宅用地(小規模住宅用地・一般住宅用地)及び市街化区域農地に係る負担調整措置における据置特例は、平成24・25年度に経過的措置を講じたうえで平成26年度に廃止されました。(PDF:65KB)なお、商業地等(住宅用地以外の宅地、宅地価格に比準した雑種地等)については現行通り変更はありません。

| 負担水準の区分 | 税額(前年度比) | 負担調整(今年度課税標準額の算出) |

|---|---|---|

|

100%以上 |

引下げ又は据置 |

本則課税標準額(=今年度評価額×特例率) |

|

100%未満 |

上昇 |

前年度課税標準額+本則課税標準額の5% |

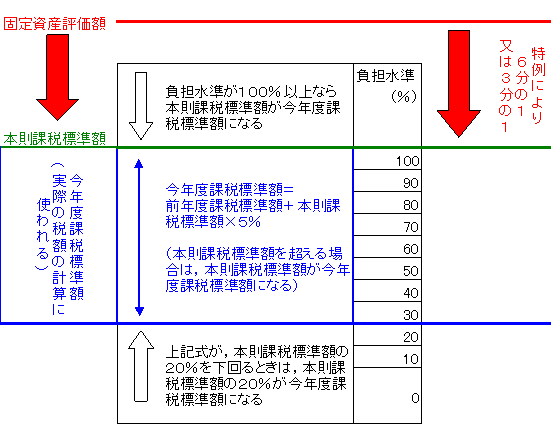

2.その他の税負担の調整措置

| 負担水準の区分 | 税額(前年度比) | 負担調整(今年度課税標準額の算出) |

|---|---|---|

| 70%超 | 引下げ |

今年度評価額×70% |

|

60%以上 70%以下 |

据置 |

前年度課税標準額を据置 |

| 60%未満 | 上昇 |

前年度課税標準額+今年度評価額の5% |

| 負担水準の区分 | 税額(前年度比) | 負担調整(今年度課税標準額の算出) |

|---|---|---|

|

100%以上 |

引下げ又は据置 |

本則課税標準額(=今年度評価額) |

|

100%未満 |

上昇 |

前年度課税標準額+本則課税標準額×5% また、上記の額が本則課税標準額の20%を下回る場合は20%相当額を今年度課税標準額とする。) |

| 負担水準の区分 | 税額(前年度比) | 負担調整(今年度課税標準額の算出) |

|---|---|---|

| 100%以上 |

引下げ又は据置 |

本則課税標準額(=今年度評価額) |

|

90%以上 100%未満 |

上昇 |

前年度課税標準額×1.025 (ただし、上記の額が本則課税標準額を上回る場合は、本則課税標準額を今年度課税標準額とする。) |

|

80%以上 90%未満 |

前年度課税標準額×1.05 | |

|

70%以上 80%未満 |

前年度課税標準額×1.075 | |

| 70%未満 | 前年度課税標準額×1.10 |

課税標準額と税額の求め方

- 宅地の区分の判定

- 小規模住宅用地(住宅用地の内200平方メートルまでの部分)

- 一般住宅用地(住宅用地の内200平方メートルを超える部分)

- 商業地等の住宅用地以外の宅地

- 負担水準の算出

負担水準は次の式で求めます。

前年度の課税標準額÷{当該年度の評価額(×住宅用地等の特例率)}×100 - 課税標準額の判定

宅地の区分ごとに負担水準に対応した課税標準額(上表参照)を求めます。 - 税額の算出

3で求めた課税標準額に税率(固定資産税は1.4%、都市計画税は0.3%)を乗じて求めます。

税額=課税標準額×税率

具体的な税額の算出例については、よくあるご質問「土地と家屋の固定資産税・都市計画税の算出方法は」をご覧ください。

お問い合わせ先